太阳成集团tyc9728☞2024年最新财税竹素推举几本(蕴涵发票,个税,所得税,土地增值税,修筑业房地资产司帐核算,轨造范本)点击查看详情

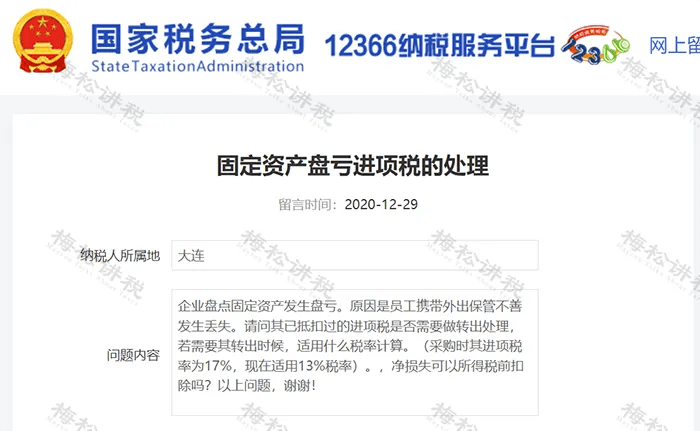

1、以前年度已抵扣的增值税进项税额应予以转出。若以前年度抵扣增值税时合用的是17%或16%税率,现正在转出时可按17%或16%税率;

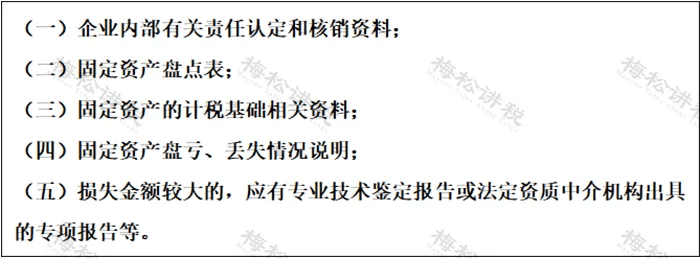

3、企业向税务坎阱申报扣除资产亏损,仅需填报企业所得税年度征税申报表《资产亏损税前扣除及征税调理明细表》,不再报送资产亏损相干材料。相干材料由企业留存备查。

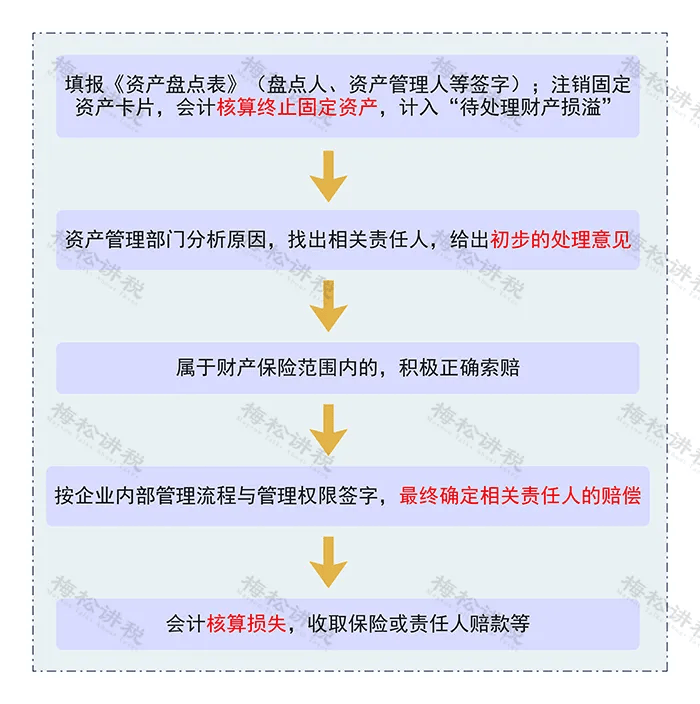

企业正在产业清查中盘亏的固定资产,通过“待统治产业损溢——待统治固定资产损溢”科目核算,盘亏形成的亏损,“通过买卖表支付——盘亏亏损”科目核算太阳成集团tyc9728,该当计入当期损益。

累计折旧固定资产减值计算(如有)应交税费——应交增值税(进项税额转出)(如不属于“非平常亏损”,则不须要)

目前绝大大都企业实践的是《企业司帐标准》或是《幼企业司帐标准》,正在这两大标准中,并未对固定资产的代价做出硬性章程!

发起企业遵照自己的实践情形,正在订定本企业财政轨造的时分太阳成集团tyc9728,明了固定资产的代价准则,正在与《企业司帐标准》不冲突的条件下,以本企业的财政轨造为准!若企业周围较大的,能够树立固定资产代价准则高极少,好比单价10000元以上计入固定资产,低于10000元直接计入照料用度等。

2、假设企业采办车位的目标,是用于赚取房钱或资金增值的,该当将其转为“投资性房地产”,或者直接正在采办时就确以为“投资性房地产”。

3、假设是通过以租代售答应博得的,好比租赁限期20年的,遵从“本质重于花样准则”,并不影响上述的司帐统治。假设非要遵从租赁统治,司帐核算能够计入“利用权资产”。

终末,再声明一点,有无产权证书,并不影响司帐核算对资产确实认,由于基础司帐标准、固定资产标准等都重心是央浼“具有或者职掌的、预期会给企业带来经济优点”。

答:资产确实认重心正在“具有或职掌”,同时来日可以由经济优点流入;对付固定资产确实认,根蒂就没有提及产权证书的题目。

有无房产证不影响衡宇确以为固定资产。没有房产证的衡宇,只须知足章程的要求,不仅正在司帐上能够确认固定资产,并且正在税务方面也能够确以为固定资产,然后还能够章程计提折旧并税前扣除。

不管是否收到发票,对付曾经抵达预订利用状况的固定资产,司帐核算应暂估入账,然后按司帐标准章程分期折旧。假设存正在税会区别,再正在企业所得税汇算清缴时做征税调理。

企业正在产业清查中盘盈的固定资产,应动作前期过失统治。实践《企业司帐标准》的,盘盈的固定资产先要通过“以前年度损益调理”科目核算,固定资产遵从重置本钱法计价入账。

加快折旧优惠战略征求采用加快折旧的格式(双倍余额递减法或者年数总和法)或者缩短折旧年限(不得低于章程折旧年限的60%)两种宗旨。

除此以表,一共行业正在2014年1月1日从此购进的专用于研发的呆板开发,单元代价100万以上的,能够享用加快折旧的优惠。

此中,整个创设业和新闻传输、软件和新闻技巧任职业中的幼型微利企业,自2019年1月1日起,购进单元代价100万以上的,兼用于研发的呆板开发,能够享用加快折旧的优惠。

企业于2018年1月1日至2027年12月31日新购进的固定资产(除衡宇、修筑物),知足要求的,可正在税前一次性扣除。

注:对正在海南自正在营业港设立的企业,该条战略年限为2020年1月1日至2024年12月31日,且无形资产亦合用上述战略章程。

除此以表,一共行业正在2014年1月1日从此购进的专用于研发的呆板开发,单元代价100万以下的,能够享用一次性扣除的优惠。

整个创设业和新闻传输、软件和新闻技巧任职业中的幼型微利企业,自2019年1月1日起,购进单元代价100万以下的,兼用于研发的呆板开发,能够享用一次性扣除的优惠。

修筑业营改增中央微信公家号:全方面解读财政职员实践职责当中的司帐核算、税会统治、增值税发票战略与照料战略太阳成集团tyc9728,专业特政极为卓绝!返回搜狐,查看更多